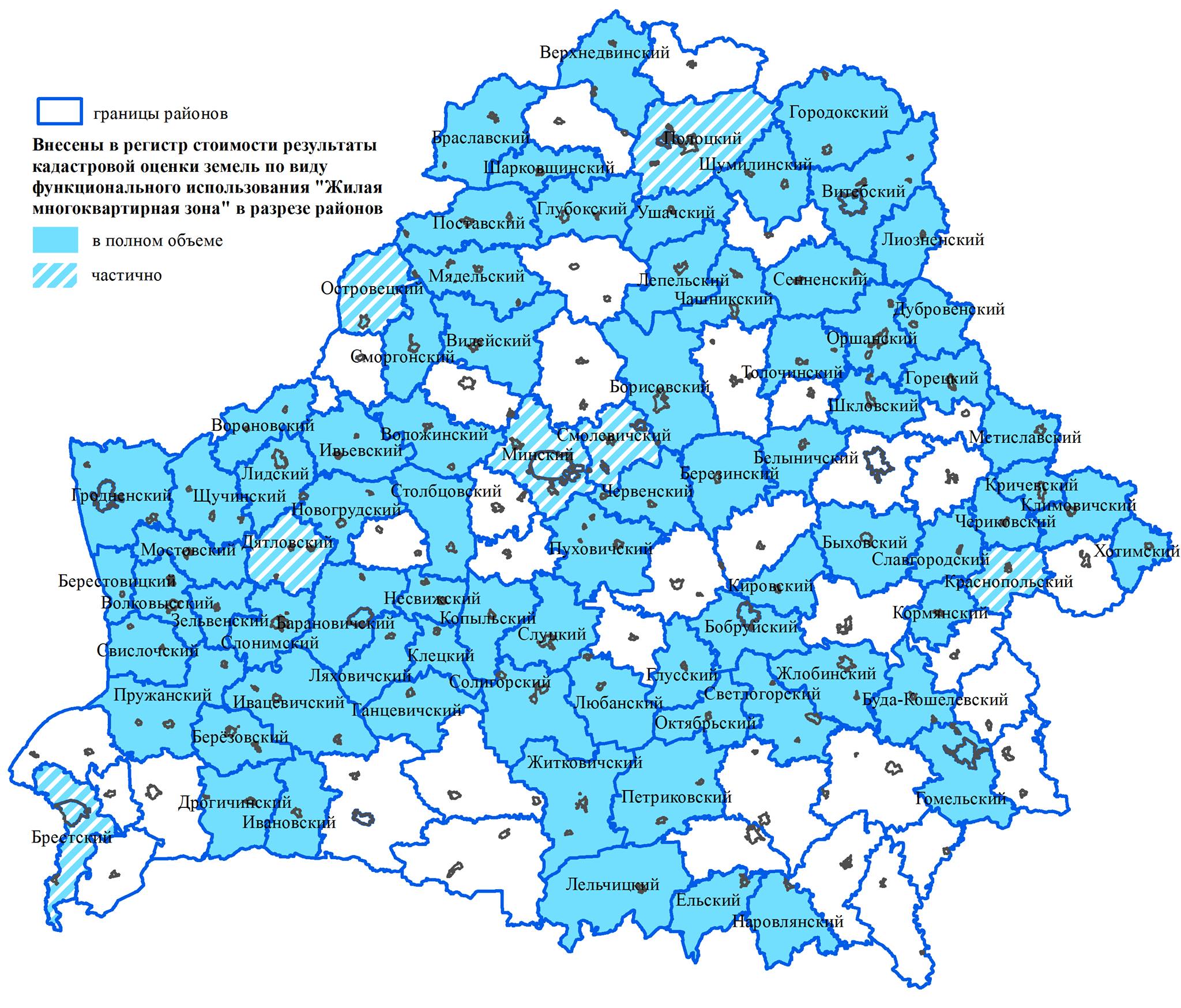

Решения об утверждении результатов кадастровой оценки земель, земельных участков, принятые местными исполнительными и распорядительными органами власти, являются основанием для внесения кадастровых стоимостей земель, земельных участков в Регистр стоимости земель, земельных участков государственного земельного кадастра, после чего они могут использоваться для целей, определенных законодательством, в том числе для определения налоговой базы земельного налога.

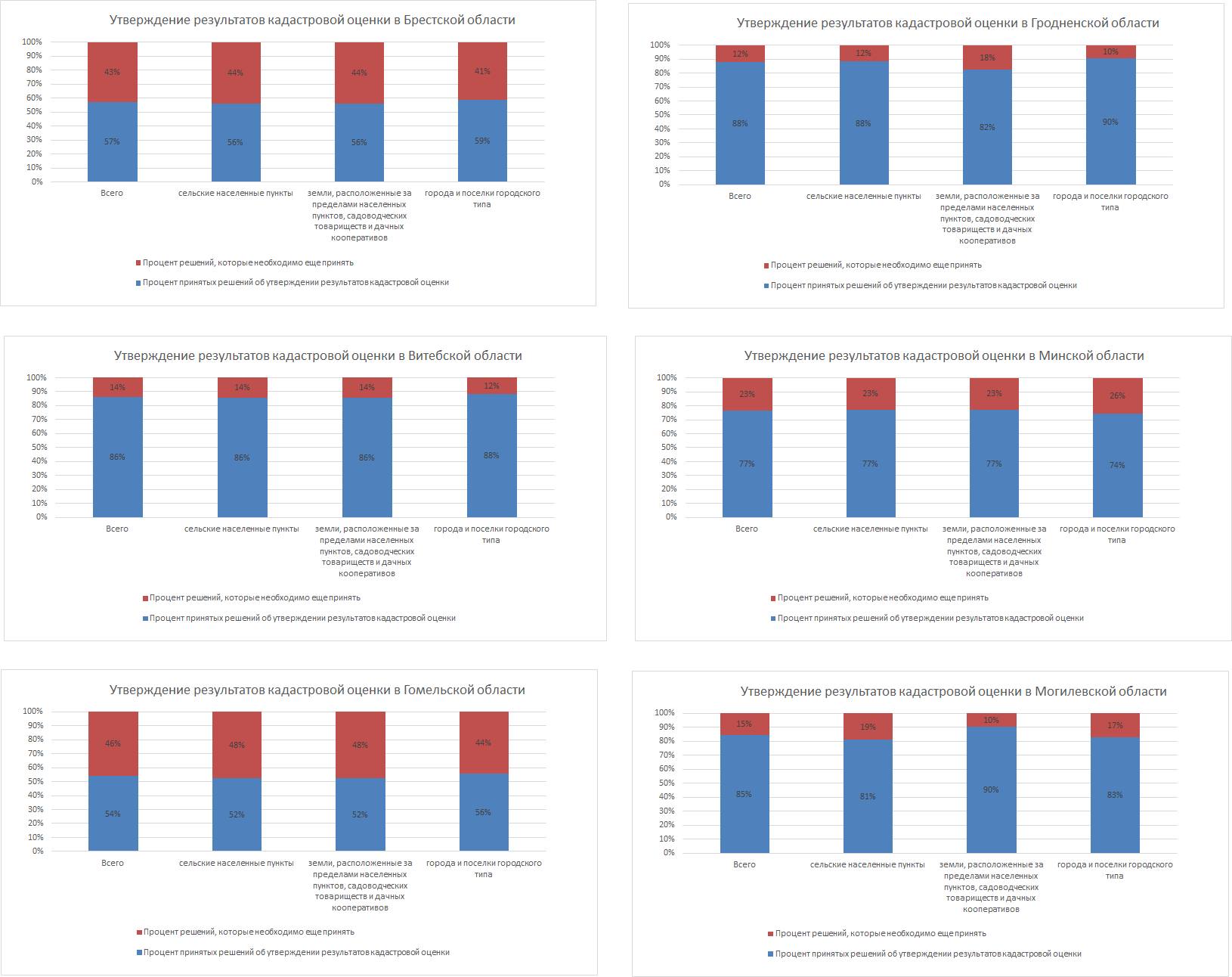

По состоянию на 28 ноября 2016 года, лидерами по количеству возвратившихся решений об утверждении результатов кадастровой оценки по виду функционального использования земель «жилая многоквартирная зона» являются Гродненская, Витебская и Могилевская области: Национальным кадастровым агентством получено более 85% решений по данным регионам.

В целом по республике этот показатель составляет 75%.

Процентное соотношение количества возвратившихся решений об утверждении результатов кадастровой оценки земель в среднем по областям:

Могилевская – 85% (по состоянию на 21 ноября – 68%);

Минская – 77% (по состоянию на 21 ноября – 77%);

Гродненская – 88% (по состоянию на 21 ноября – 88%);

Гомельская – 54% (по состоянию на 21 ноября – 54%);

Витебская – 86% (по состоянию на 21 ноября – 86%);

Брестская – 57% (по состоянию на 21 ноября – 52%).

В НКА вновь обращают внимание местных исполнительных и распорядительных органов власти на тот факт, что процесс внесения кадастровых стоимостей земель, земельных участков в Регистр стоимости земель, земельных участков государственного земельного кадастра не заканчивается с пересылкой и получением документов.

Специалистам агентства также необходимо провести проверку возвращенных решений, поскольку даже после прохождения документов юридической экспертизы, в них зачастую обнаруживаются технические ошибки. В таких случаях Национальное кадастровое агентство возвращает исполкомам документы на доработку с повторной юридической экспертизой.

Новой кадастровой стоимостью земель для целей налогообложения можно будет воспользоваться с 1 января 2017 года, таким образом до начала нового налогооблагаемого периода остается один месяц.

Государственный комитет по имуществу Республики Беларусь

Государственный комитет по имуществу Республики Беларусь